“知らないと伴うリスク”

皆様初めまして!

いつもブログをご覧いただきありがとうございます。

この度の記事は私、事務員の飯田が担当致します。

10月に突入し道端に銀杏が落ちていたり、早朝や夜間の寒暖差にじわじわと季節の変わり目を肌身に感じますよね。

私はコンビニなどにお芋や栗のスイーツが並び始めると秋だなぁと風情を感じついつい手が伸び、見事に食欲の秋を堪能しております🌰

ところで皆様は10月になり変更となった制度と聞くと何を思い浮かべますか?

今回はだれしもが一度は目に、耳にしたことがあるインボイス制度の『よくある質問や勘違い』『知らない伴うリスク』についてご紹介したいと思います♩

また、インボイス制度については、以前弊社のオリジナル新聞 ✅ 『ナレッジふくおか9月号』でも取り入れている話題となっております。

そして何の偶然か、9月号には私飯田の自己紹介も載っておりますので、ぜひぜひ!そちらも一緒にご覧いただければと思います✨

Q.インボイス制度とは?

複数税率に対応した消費税の仕入税額控除の方式で、正式名称は『適格請求書等保存方式』のこと。

Q.インボイスは必ずしも登録しなければならないのか、登録しないと損をするのか

インボイスへの登録は任意であり、登録しない事自体で損をすることはありません!

しかし登録しないことで、取引先から値引き交渉や、信用性の問題により取引を停止になる可能性もゼロではない…

Q.個人事業主へは消費税を払わなくていい、払うのは法人のみなの?

A.答えはNOです。インボイスにかからわらず、個人であっても法人であっても、消費税を払わなくていいということはありません。請求金額に応じて支払うことになっています☝️

Q.うちは売り上げが小さいから関係ないよね?

A.いいえ!そんなことはありません!🙅♂️🙅♀️❎

売り上げの規模に関係なくすべての事業者に関わってくるものです。

※適用されるのは課税売上高が1,000万円以上の事業者のみですが、消費税の納税が免税されている、課税売上高が1,000万円以下のフリーランスなどの免税事業者は、インボイス制度導入後も免税事業者のままであればインボイスを発行できないようになります。

受け取った請求書が正式なインボイスでない場合や、免税事業者を含めたインボイス事業者でない業者と取引した場合仕入れ額控除が出来なくなります😯❗

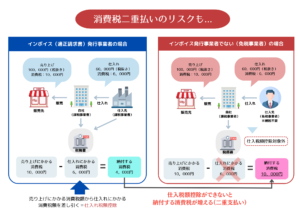

例(下図参照):自社が取引先から商品を仕入れ、販売したケース

売り上げにかかる消費税が10,000円で、仕入れにかかる消費税が6,000円だった場合。

自社は10,000円―6,000円=4,000円を税務署に納税することになります。

この仕組みを『仕入れ税額控除』と言います。

しかしこの控除をせずに、自社が消費税4,000円を納税し、仕入れ先も同じく6,000円を納税したとすれば消費税を二重に支払うことになります⚠⚠

そういった事例が起こらないよう、この制度が行われようになりました。

インボイス制度導入後は、インボイスと認められない請求書や領収書で仕入れを行ってしまった場合には『仕入れ税額控除』が出来なくなってしまうため、仕入時に消費税6,000円を払ったにも関わらず、この6,000円を差し引くことが出来ず10,000円を納税しなくてはいけないようになります。

正しく制度を理解しなければ、こういったリスクも潜んでおります。

どんな制度にも共通することですが新しい制度が出来、周りがしているまたはしていないからと流れに身を任せ正しい知識を取り入れていなければ、会社の大きな損失につながることもあります。

世間の声だけ鵜呑みするのではなく、自分で調べ会社に合ったものを見極め、正しく取り入れていくことが今後の将来のために重要となってきますよね。

また、インボイス制度の新たな資金調達をする方法以外にも、こういったことを初めとする様々なコストカットをすることで、利益率の改善につながる事例もでてきております。

弊社ではそれぞれのお客様の会社に合った士業やインボイス制度の助成金、補助金についてもご紹介しております。

何かお困りな点等ありましたらお気軽にご相談ください。

それではまた、皆様に有益な情報をお届けできれば幸いです。

最後まで閲覧いただきありがとうございました😊☆彡

参考文献:週刊ダイヤモンド 2023/0930発行分 第111巻 32号